«Манго» вышел на рынок в 2019 году. Он предложил клиентам подписную модель страхования и первым на рынке начал страховать домашних животных.

26 сентября 2022

Стартап «Манго Страхование» за год вырос по выручке в 4,5 раза, добился retention 70% и все же закрылся. CMO — о его маркетинговой стратегии и уходе с рынка

Страховой стартап «Манго» закрылся в конце августа. О планах инвесторы сообщили еще в начале лета. Последние месяцы команда завершала оставшиеся задачи и передавала клиентские базы в «Альфа Страхование».

«Манго» вышел на рынок в 2019 году. Стартап предложил клиентам подписную модель страхования и первым на рынке начал страховать домашних животных. За три года «Манго» привлек 50 тысяч активных клиентов и добился retention 70%.

О том, как в этом помогла персонализация, tone of voice и блогеры, а еще почему компанию было решено закрыть — рассказали CMO «Манго» Диана Акчурина и Татьяна Лунина, которая отвечала за прямые коммуникации и retention.

Диана, расскажите, почему инвесторы решили закрыть «Манго»? Бизнес-модель оказалась нежизнеспособной?

Диана Акчурина: На мой взгляд, с бизнес-моделью все было в порядке. Мы не раз корректировали, уточняли ее, тестировали много гипотез. За 2021 год мы выросли по клиентской базе в 4 раза и в 4,5 — по выручке (год к году).

В декабре 2021 года мы получили одобрение на новый раунд инвестиций — довольно существенный. Так что мы отмечали успешный год и строили амбициозные планы.

Но потом случился февраль.

Инвесторы «Манго» — это акционеры «Альфа-Групп». У них есть российские и зарубежные бизнесы, затронутые санкциями. В кризисной ситуации все внимание было направлено на сохранение прибыльных проектов, а инвестиции в еще не прибыльный стартап стали не самой срочной задачей. Инвестиции, а значит, и дальнейшее развитие «Манго» было решено остановить.

При этом и мы, и наши инвесторы понимаем, что трансформация страхового рынка уже началась, и он продолжит двигаться к более клиентоцентричным продуктам и привлекать более молодую аудиторию.

Чем «Манго» отличался от остального рынка страхования

«Манго Страхование» вышло на рынок в 2019 году. Расскажите, в чем была конкурентная гипотеза продукта?

Диана Акчурина: В страховании есть две проблемные точки. И обе связаны с клиентским опытом.

Первое — это момент покупки. Зачастую люди вообще не понимают, зачем им нужна страховка. Часто это обязательная или навязанная услуга, как, например, страхование жизни при ипотеке. Человек не до конца ощущает ценность — зачем, какая выгода и польза. Он оформляет страховку, потому что таковы требования законодательства. Кроме того, страхование — это во многом обещание, и платить за него сразу большую сумму вперед готовы не все.

Второе — это момент обращения за помощью и выплатами. Процесс, как правило, сложный, долгий, бюрократический — нужно со всем разобраться, собрать документы и ждать. Для клиентов это всегда связано с неприятными хлопотами и переживаниями.

Гипотеза «Манго Страхования» — приблизить клиентский опыт в страховке к привычным, понятным B2C-сервисам

Гипотеза «Манго Страхования» строилась на том, чтобы не менять страховой продукт, но при этом приблизить клиентский опыт в страховке к привычным, понятным B2C-сервисам с технологичным опытом, открытой и понятной коммуникацией, классной поддержкой и удобным ежемесячным форматом оплаты.

Поэтому основные отличия в продукте были связаны не со страховой частью, а с изменением пользовательского опыта, в том числе в двух наиболее важных точках: когда человек выбирает, что ему нужно, и когда получает помощь и страховую выплату.

Расскажите подробнее, чем вы отличались от классических страховых?

Диана Акчурина: Во-первых, подписной моделью. Рынок уже привык к сервисам по подписке: онлайн-кинотеатры, доставки, музыкальные платформы и так далее. Клиентам удобно каждый месяц платить небольшую сумму. Мы подумали, почему бы не сделать так же со страхованием. Спрос был: большая часть нашей аудитории приобретала именно помесячную подписку, хотя была и годовая.

Второй момент — мы работали только в онлайне. Обычно у страховых компаний есть промежуточное звено в виде агентов — они помогают создавать ценность продукта для клиента. В онлайн клиенты таких страховых тоже приходят, но только за продлением или обновлением действующей страховки.

У нас же все взаимодействия были в вебе или в приложении: покупка, поддержка, изменения условий, получение выплаты. В этом было свое преимущество: полностью бесшовный клиентский опыт. Клиенту не надо никуда идти, достаточно отправить в чат фото потекшего потолка и необходимые документы, ребята из поддержки их рассмотрят, а потом деньги придут на карту.

Для нас это тоже удобно, так как мы видели весь путь клиента. Традиционным страховым сложно сделать что-то подобное из-за размеров и специфики бизнеса.

Какие глобальные цели стояли перед «Манго» и каких результатов удалось достичь?

-

C 7 до 50 тысячрост числа клиентов «Манго Страхования» за полтора года — с конца 2020 и до закрытия

Диана Акчурина: Мы дошли до уровня почти в 50 тысяч активных клиентов. Активными мы считаем всех, кто платит полную стоимость подписки и у кого в текущем месяце произошла пролонгация. Для сравнения: в конце 2020 года таких клиентов было только 6–7 тысяч.

Если говорить про более долгосрочные планы — к 2025 году мы должны были набрать миллион клиентов и стать прибыльными.

Как был организован маркетинг в «Манго»

Расскажите, как стратегия маркетинга была связана с планами роста бизнеса?

Диана Акчурина: За все время говорить не могу — я пришла в 2020 году. Первое, что мы сделали тогда, — переосмыслили целевую аудиторию. На тот момент было не до конца понятно, на кого мы ориентируемся: пытаемся завоевать тех, кто уже пользуется страховками и выбирает между нами и конкурентами, или же работаем с новой аудиторией и формируем спрос на подходящие ей продукты.

В итоге мы пошли по второму сценарию. Люди, которые и так пользуется страховкой, зачастую свитчеры — мониторят разные предложения, сравнивают цены и переключаются с одного страховщика на другого, когда близится срок окончания страховки. За этих клиентов большая конкуренция, и тягаться с крупными игроками рынка тяжело.

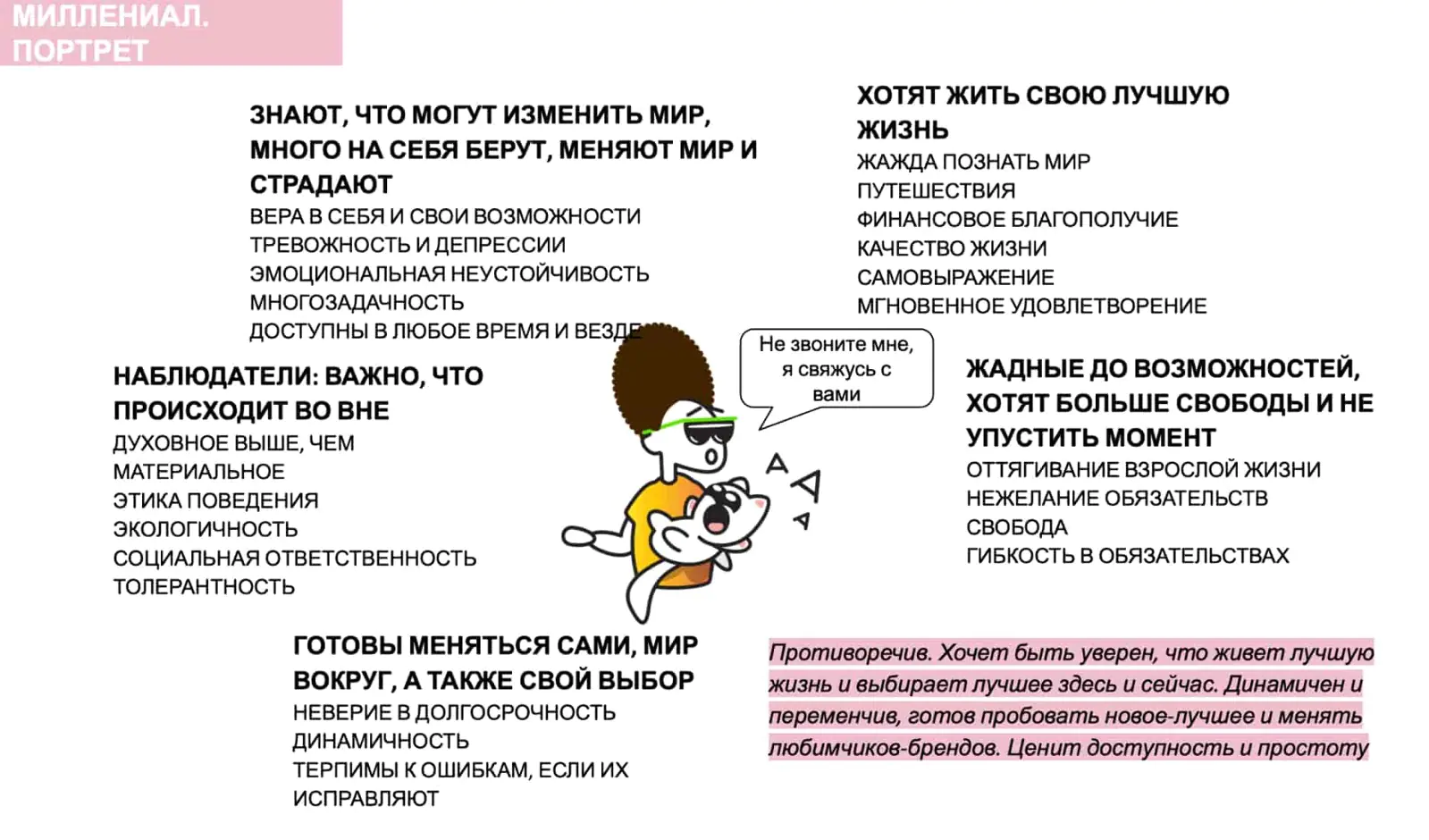

Наша аудитория — миллениалы, которые мало знакомы со страхованием, но активно пользуются современными технологичными сервисами

Свою аудиторию мы определили как миллениалов, которые мало знакомы со страхованием, но активно пользуются современными технологичными сервисами. Они ожидают безупречного сервиса, а еще лояльны к любимым брендам и открыты к тому, чтобы пробовать новое. Это было важно для нас, поскольку мы подписочный сервис и retention — одна из главных метрик.

Поэтому в продукте мы сделали ставку на клиентский сервис, а в маркетинге — на формирование новой аудитории и донесение до нее ценности продукта.

Портрет целевой аудитории «Манго Страхования»

За какими ключевыми показателями вы следили?

Диана Акчурина: Два главных бизнесовых показателя — рост клиентской базы и выручка. Также мы следили за средним чеком, стоимостью привлечения, весом определенных каналов и еще уровнем выплат и retention.

-

70 %годовой retention «Манго Страхования»

Годовой retention был одной из основных метрик в экономической модели. У нас он был около 70%. Это очень высокий показатель. Для сравнения мы ориентировались не на страховые компании, а на другие сервисы по подписке. Например, смотрели на retention Netflix. И, судя по данным из открытых источников, у нас он примерно на таком же уровне.

Давайте поговорим о вашей воронке. Расскажите, как она была устроена?

Диана Акчурина: Если говорить о привлечении, то мы сфокусировались на digital-каналах, нетипичных для страхового рынка. Значительную долю занимали инфлюэнсеры с разной по объему аудиторией: нано, микро, средние.

-

25 %новых клиентов приносили блогеры

С ними мы работали как с performance-каналом, то есть измеряли не только охват и вовлеченность, но и продажи — в одно или несколько касаний. Экспериментировали с категориями блогеров под каждый сегмент аудитории, форматом коммуникации, эмоциональной и рациональной подачей, количеством публикаций. Блогеры приносили нам около 25% новых клиентов.

Также мы использовали все соцсети, пока это было доступно: Facebook*, Instagram*, TikTok, Telegram, YouTube. Только во «ВКонтакте» не получилось найти нашу аудиторию. Возможно, ее там тогда и не было или мы не смогли до конца нащупать.

* Принадлежат Meta, признанной экстремистской организацией.

Трафик из соцсетей и от блогеров вели к нам на лендинг, где человек впервые узнавал про нас, знакомился с полезным контентом и постепенно изучал продукт. Мы подсчитали, что в среднем клиент покупал нашу страховку после 2–5 касаний.

-

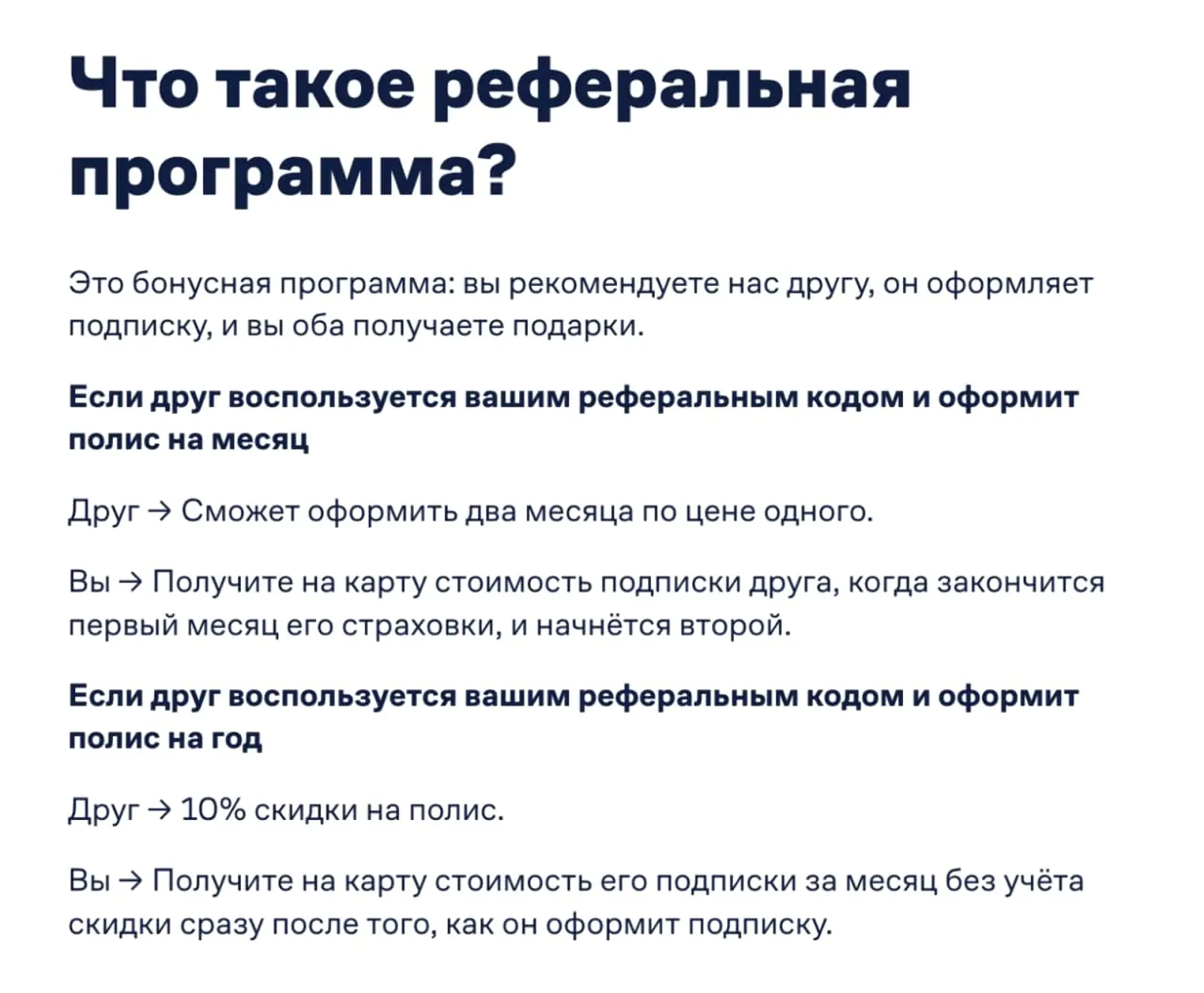

20 %новых клиентов приводила реферальная программа

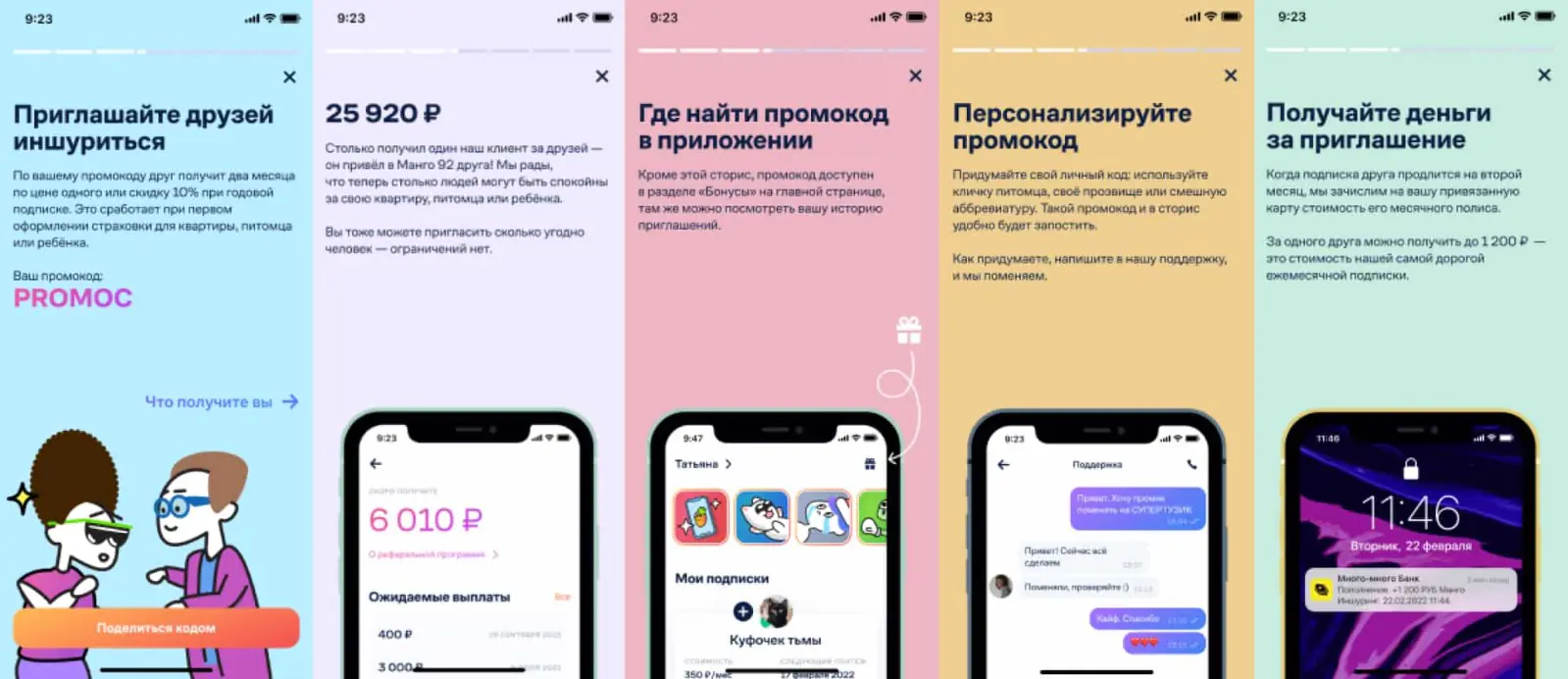

Также большой объем клиентов нам давала реферальная программа. Мы рекламировали ее в социальных сетях, через сторисы в приложении, предлагали кастомизированные именные промокоды. Программа помогала создать лояльное комьюнити, а также оптимизировать стоимость привлечения и повысить количество продуктов, которыми пользовался клиент. Около 20% новых клиентов приходили к нам через реферальную программу.

Условия реферальной программы «Манго Страхования»

Сторис в приложении «Манго» для продвижения реферальной программы

Что происходило на других этапах воронки, после привлечения?

Диана Акчурина: Следом шел этап активации. Здесь мы работали преимущественно через рассылки, на сайте и в приложении. Поначалу больше нагрузки было на веб, а в начале 2021 года у нас произошел сдвиг в сторону мобильного приложения — оказалось, что оно ничуть не проигрывает по конверсиям и затратам.

По клиентам, которые используют нас дольше трех месяцев, мы смотрели retention — у нас была отдельная команда, которая отвечала за эту метрику.

А как была организована команда, отвечавшая за retention?

Татьяна Лунина: Она состояла из двух частей: команда по прямым коммуникациям (это было мое направление) и команда проактивной заботы. Так мы называли ребят, которые занимались исходящими звонками. Причем это были не продажи: мы не использовали холодные звонки. Звонили в основном тем, у кого возникла проблема с подпиской, например, что-то с картой или SMS не дошло — помогали переподключиться.

Директ-маркетинг мы тоже использовали не как классический канал продаж, а больше для того, чтобы донести ценность страховки, выстроить лояльность.

Как вы измеряли эффективность прямых коммуникаций?

-

60–70 %достигал open rate email-рассылок

Татьяна Лунина: В письмах был блок «Как вам это письмо?» — мы получали комментарии через него. Мы замеряли по письмам — 87% реакций на них положительные. Также мы измеряли NPS и много общались с пользователями и в рамках кастдевов, и в соцсетях. Смотрели и на open rate — он доходил до 60–70%.

Отзывы пользователей на email-коммуникации

За счет чего такая теплая реакция аудитории?

Татьяна Лунина: Думаю, большую роль здесь сыграло позиционирование и наш tone of voice.

Мы позиционировали себя как подписка на спокойствие

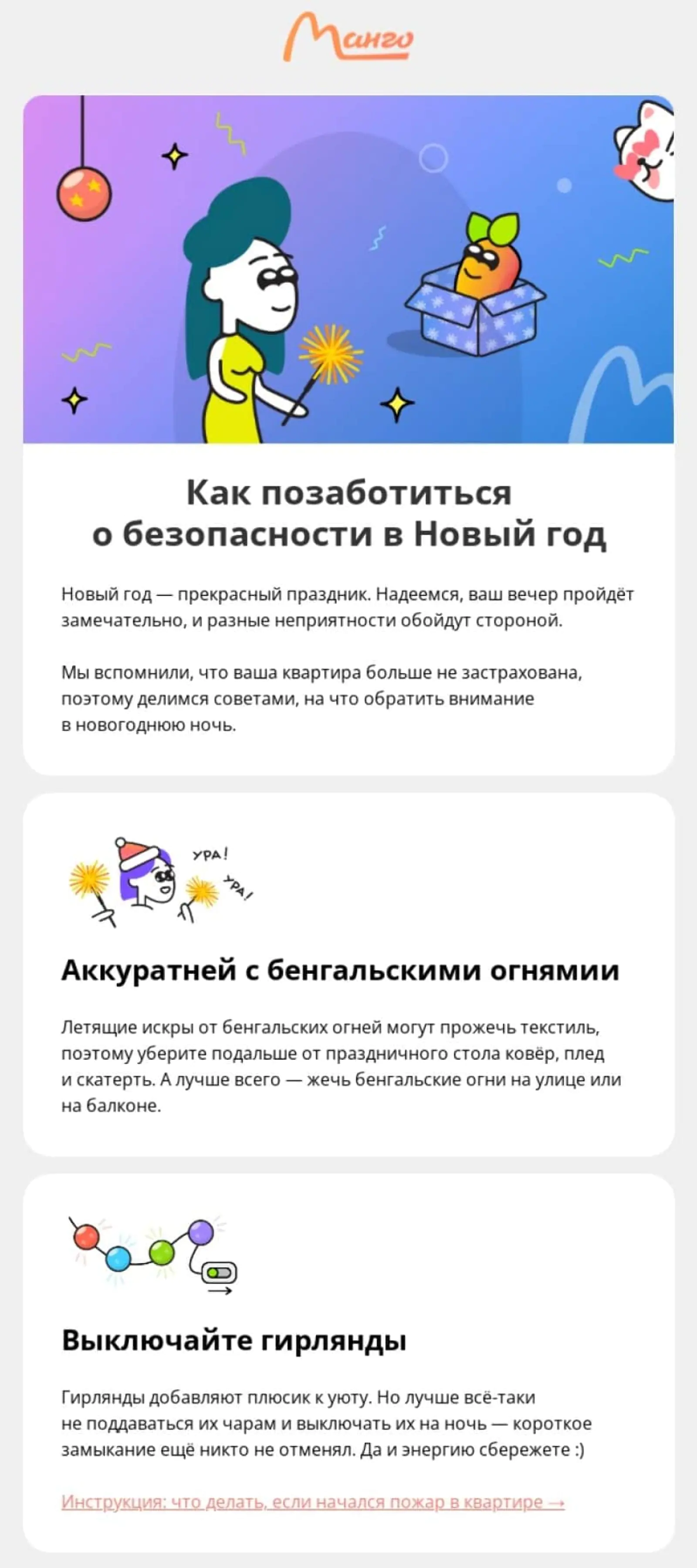

Мы позиционировали себя не как страховая, которая нужна раз в год, а как подписка на спокойствие. Чтобы поддерживать такую концепцию, мы постоянно были на связи — раз в месяц слали контентные письма. Например, весной в сезон клещей напоминали о том, что нужно обработать своих питомцев, а на Новый год — о том, как позаботиться о квартире во время праздников.

Контентные рассылки: про клещей, Новый год и полезную литературу

Tone of voice в «Манго» разработали к концу 2020 года. Этим документом руководствовались все — от контентщиков до продакт-менеджеров. Он был придуман так, чтобы говорить с клиентом по-дружески, не заигрывать, не давить на страх, а помогать именно там, где это нужно.

Вообще мы регулярно собирали обратную связь и ожидания от клиентов через целый набор каналов: email, соцсети, звонки. Генерировали из этого гипотезы, проверяли, вносили изменения в продукт и маркетинг. И, конечно, не забывали об этих изменениях рассказать клиентам. Так они могли чувствовать, что их слышат и улучшают продукт для них.

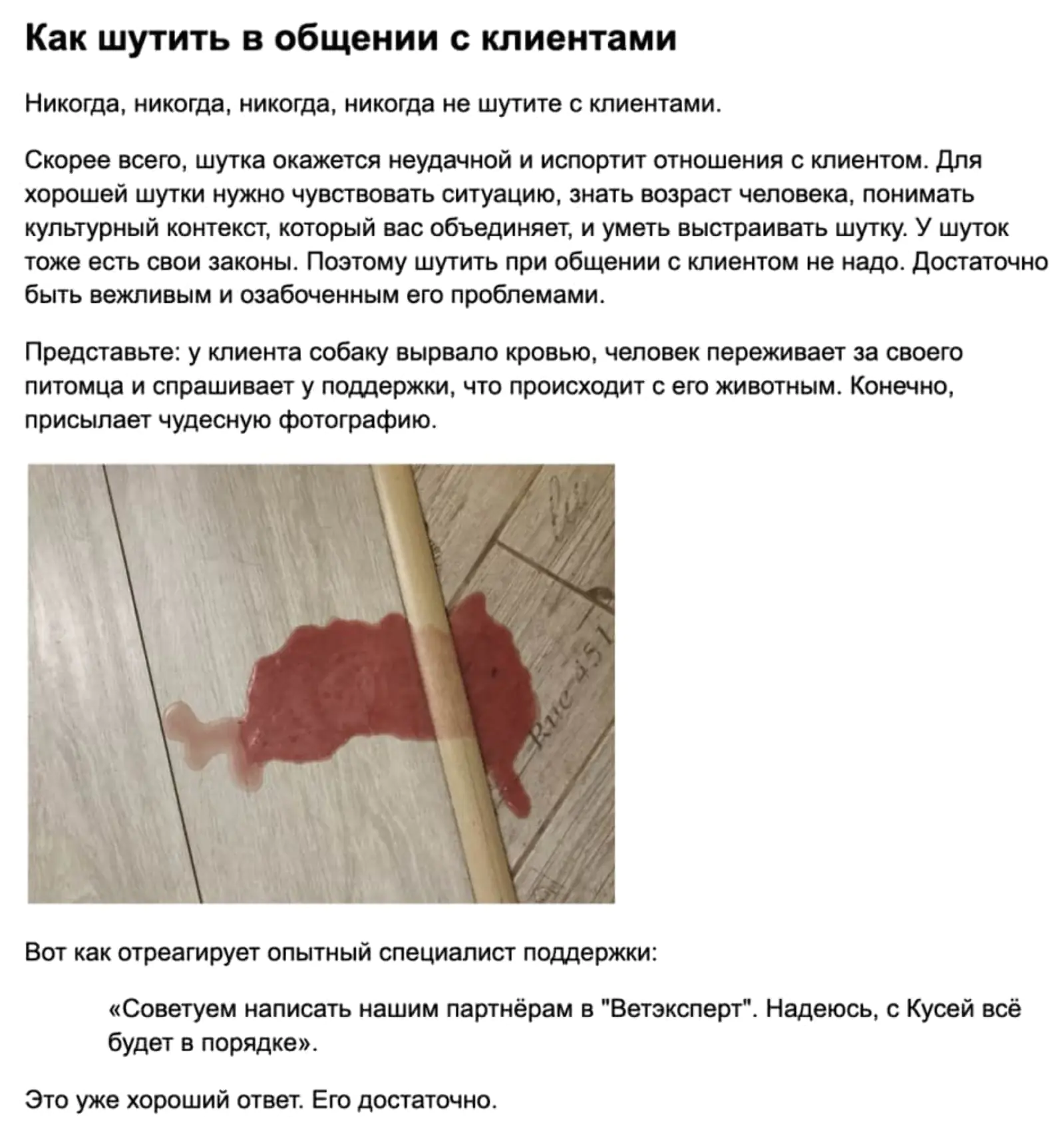

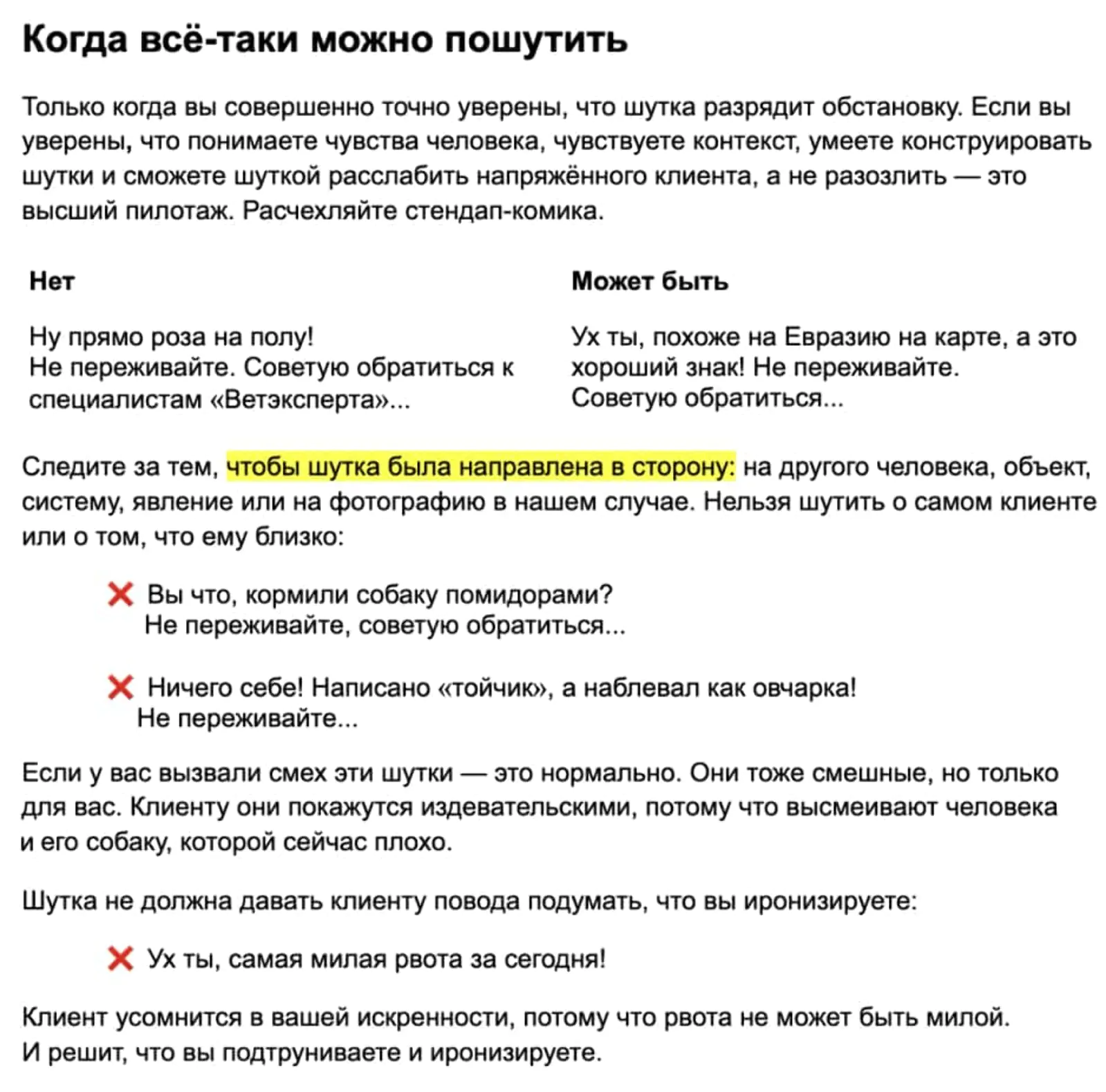

Цитаты из tone of voice о юморе в коммуникации

Другая важная составляющая — это персонализация, которой мы уделяли большое внимание. Например, мы присылали клиенту персональную статистику по использованию страховки: с частотой обращений и расчетом всех полученных выплат.

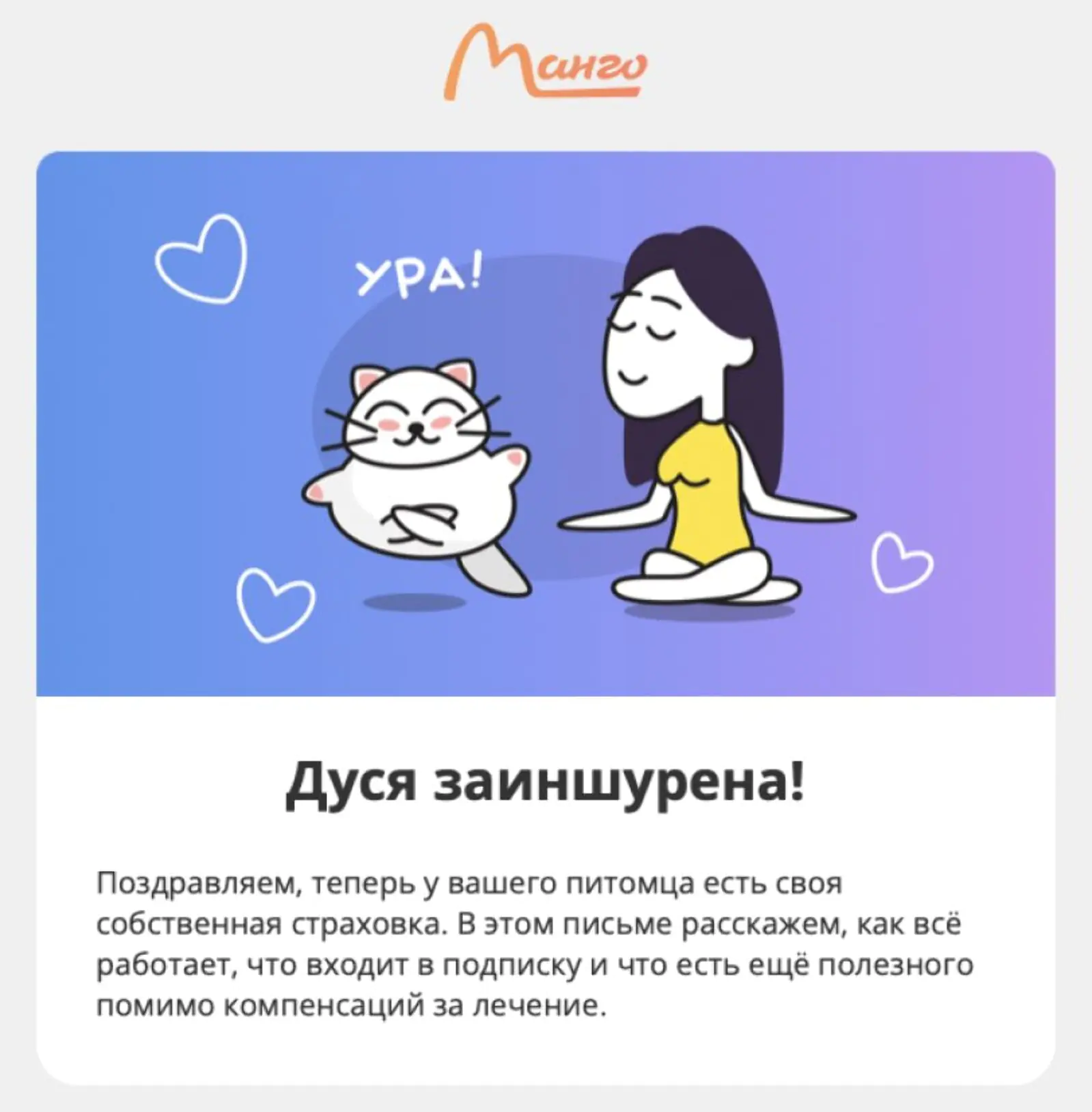

А в сервисе «Питомцы» мы кастомизировали письма по нескольким показателям — кошка у клиента или собака, девочка или мальчик, как зовут питомца. Так, после оформления страховки на свою кошку клиент получал письмо в духе: «Дуся заиншурена». Это восхищало клиентов — нам оставляли много положительных откликов.

Мы проводили AB-тесты: одновременно запускали коммуникации с персонализацией и без и сравнивали их open rate, click rate и конверсию в покупку. По ним поняли, что в среднем персонализированная коммуникация всегда дает аплифт в 1,5 раза по сравнению с неперсонализированной.

Если резюмировать все, чего удалось добиться за время работы «Манго», — чем вы особенно гордитесь?

Диана: Мы выстроили еще не большой, но клиентоцентричный страховой сервис: это отражалось как в продукте, процессе адаптации клиента, сборе обратной связи, так и с точки зрения маркетинга и коммуникации. Мне кажется, именно это было причиной лояльности клиентов. Это одна из главных ставок, которая точно не была ошибочной в «Манго Страховании». А еще горжусь нашей крутой неравнодушной командой и тем, что мы не боялись рисковать.

Команда «Манго Страхования»

Татьяна: Очень исчерпывающе! Добавлю, что меня очень вдохновляла смелость команды. Иногда задачи казались невозможными, но мы все равно пробовали — и все получалось.