Это второй материал о запуске эффективных программ лояльности, подготовленный Анастасией Ломаченко — head of CRM & loyalty Crocus Group

19 января 2023

Как поставить и достичь KPI программы лояльности — head of CRM & loyalty делится примерами из «Лукойла», «Авторуси», «Галамарта»

Это второй материал о запуске эффективных программ лояльности от Анастасии Ломаченко — head of CRM & loyalty Crocus Group. В этот раз Анастасия рассказала о ключевых метриках программы лояльности:

- пенетрация: как скоро ожидать рост метрик после старта программы и как подстраховаться на случай, если запуск пойдет не по плану;

- доля вернувшихся клиентов: что делать, если программа запущена, а retention rate не растет;

- средний чек: как дать бонус клиенту, сохранив средний чек и маржинальность;

- cтоимость клиента CAC и стоимость удержания CRC: как привлечь клиентов в программу и не превысить плановый бюджет.

Будет много историй из практики с примерами метрик. Вы узнаете, как в «Авторуси» перешли к уровневой программе лояльности и сохранили среднюю скидку, как автосалон «Рольф» компенсировал «Лукойлу» расходы на бензин и как «Галамарт» получал 1 миллион рублей, привлекая клиентов в программу через CPA.

В конце статьи — шаблон ключевых метрик для руководителей CRM и программ лояльности из food- и nonfood-ритейла. Может пригодиться для обсуждения финансовой модели с генеральным и финансовым директором. Сохраните себе: шаблон с ключевыми метриками программы лояльности.

Пенетрация

Когда программа лояльности только запускается, главная метрика — это пенетрация, доля клиентов-участников. На этом этапе есть несколько нюансов, которые я учитываю при планировании KPI программы.

В первые полгода пенетрация важнее прибыли

В первые 6–9 месяцев после запуска программы я не ставлю в приоритет рост прибыли. Обычно это период вложений: мы привлекаем клиентов в программу, развиваем с ними отношения, собираем данные об их поведении для дальнейшей сегментации.

Если одновременно запускать акции и на увеличение среднего чека, и на повышение частоты покупок, предлагая клиенту сразу много механик, — то это может отпугнуть или запутать покупателя.

На протяжении 6–9 месяцев мы оцениваем результат запуска программы лояльности по двум основным метрикам:

- Пенетрация — доля клиентов, которые оставили контакты и согласились на участие. Например, идентификация 80% клиентов за год с момента запуска — это амбициозный, но достижимый показатель в ритейле с высокой частотой покупки (2–3 раза в месяц).

- Доля вернувшихся клиентов среди участников программы. В зависимости от индустрии хорошим показателем считается от 60%.

Если показатели выше выполняются, в следующее полугодие мы перемещаем фокус на увеличение выручки и прибыли: повышаем средний чек, маржу или другую важную для бизнеса метрику.

Например, в «Авторуси», nonfood-рознице, через 6 месяцев после запуска программы лояльности 65% клиентов вступило в программу (при планируемых 55%), а доля вернувшихся клиентов выросла на 11 п. п. Еще через полгода мы получили рост среднего чека на 12%, выручки на 20% и прибыли на 17%. В food-рознице показатели будут похожими.

Запуск программы может пойти не по плану: как подстраховаться

После старта программы лояльности новички могут не реагировать на предложение или фактическая скидка может превысить целевое значение. Поэтому у бизнеса уже после запуска должна быть возможность пересчитать финансовую модель и скорректировать условия программы.

Главное — изменения «на ходу» не должны стать неожиданностью для клиентов: при регистрации в программе их нужно предупредить, что условия участия могут меняться (этот момент важно обсудить с юристами). Так бизнес не обманет клиентов и обезопасит себя от судебных исков и крупных компенсаций (ст. 310 Гражданского кодекса).

Кейс «Авторуси»: перешли с линейной скидки на уровневую программу лояльности, сохранив целевое значение скидки. До уровневой программы у клиентов «Авторуси» была линейная скидка 5%: скидочная карта выдавалась всем без регистрации. Клиента нельзя было идентифицировать, поэтому и не отслеживалось поведение каждого отдельного покупателя.

У нас была задача запустить программу лояльности, которая позволяла бы собирать контакты клиента, анализировать его поведение и начислять баллы в зависимости от среднего чека и количества покупок: чем больше клиент покупает, тем больше начислений он получает.

При этом средний уровень бонусных трат не должен был превысить 5% от выручки (он должен был остаться на уровне прежней линейной скидки).

Как запускали уровневую программу:

- Установили три уровня начислений: 3%, 5% и 10%. Максимальный уровень 10% определили на основе конкурентного анализа: до запуска я изучила программы лояльности 12 основных конкурентов. Верхние границы скидки, которые предлагали на рынке, — 8–12%.

- Рассчитали финансовую модель с учетом установленных уровней начислений. Уровень зависел от среднего чека и количества покупок — для каждого выбрали такие значения чека и покупок, чтобы средневзвешенный процент трат не превысил 5% от выручки. Эти расчеты делали по историческим транзакциям интернет-магазина за три последних полугодия.

- Запустили программу: отменили прежнюю линейную скидку 5%, но в первые полгода всем, кто вступал в новую программу лояльности, начислялись бонусы 5% от чека (чтобы дать клиенту время на переход и проверить прогнозы финмодели). И только на следующие полгода переводили клиента на уровень, который соответствует его тратам.

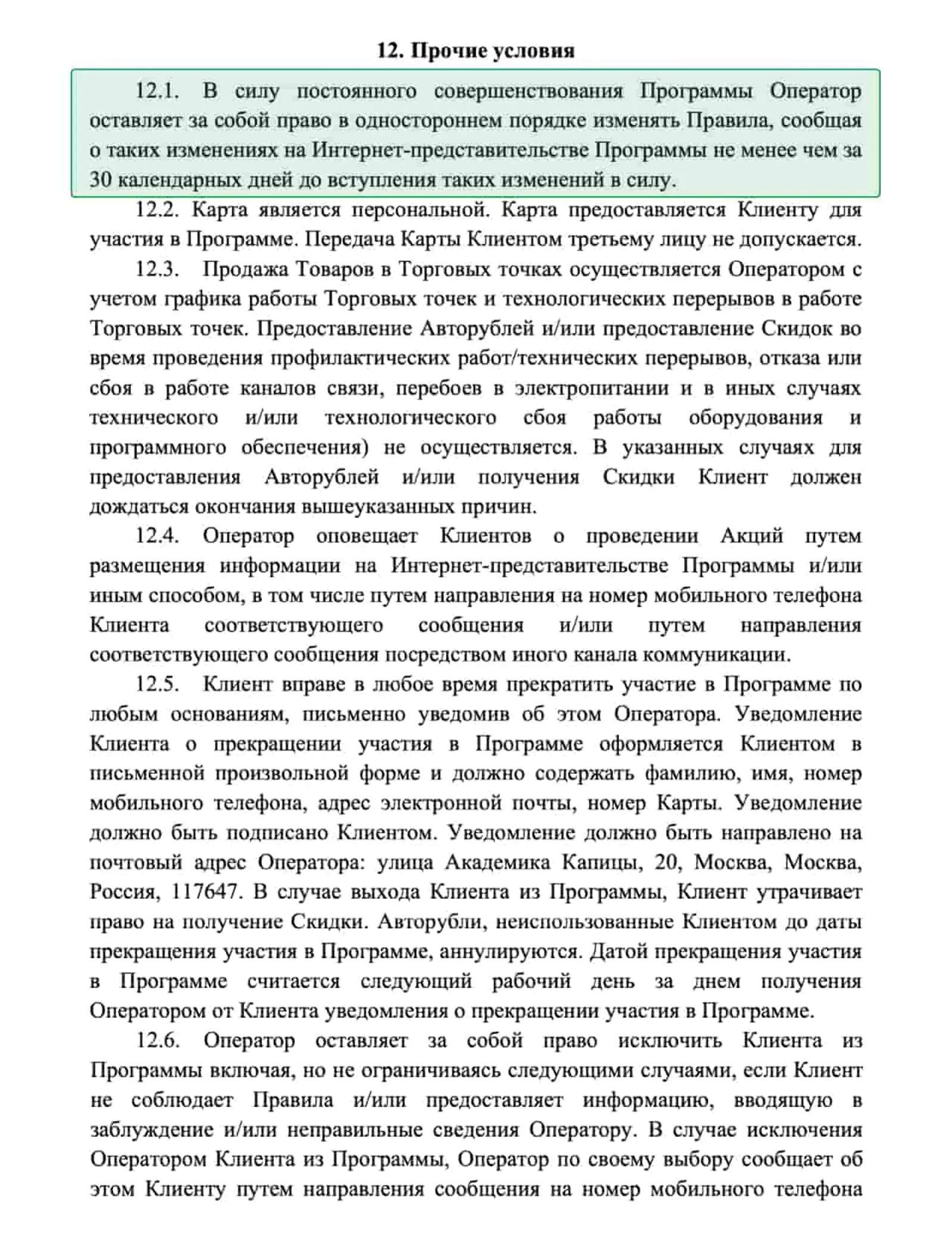

- Изначально на сайте опубликовали правила, по которым каждые полгода компания могла менять условия участия:

Условия программы лояльности на сайте «Авторуси»

Через полгода после старта программы средний уровень начислений в финансовой модели превысил максимальную целевую скидку 5% на 0,7–0,8 п. п. — вместо 5% средневзвешенной скидки получили 5,7–5,8%.

Это произошло из-за того, что доля самого затратного сегмента (с бонусами 10% от чека) на 1,5 п.п превысила плановое значение. Мы не учли в расчетах поведение клиентов в офлайне, поскольку чеки и потребление там отличаются, — поэтому получили отклонение.

В результате через полгода мы изменили условия, по которым клиент мог получить самый высокий процент начислений. Условно: теперь клиент должен был совершить 5 покупок на 20 тысяч рублей, а не 4 покупки на 15 тысяч. За следующие полгода средневзвешенная скидка вернулась к плановому значению — 4,8–4,9%.

Партнерские акции повышают скорость пенетрации

Для выполнения KPI пенетрации в первую очередь мы задействуем условно бесплатные каналы: максимально привлекаем собственную аудиторию через кассы или сайт.

Но ускорить пенетрацию можно и через партнеров, которые готовы делиться аудиторией без оплаты за лида, — ниже приведу примеры.

Выдача первых карт «Лукойла» через офисы «Промсвязьбанка». В начале моей работы в «Лукойле» программа лояльности только запускалась — была оформленная концепция и понимание механики. Но не было процесса распространения карт — они нигде открыто не выдавались, даже на заправках.

Распространение карт на самих АЗС мы согласовывали с топ-менеджментом — нужно было проработать финансовую модель так, чтобы выдача карт на заправках не уронила маржинальность по текущим клиентам (на это ушло 8 месяцев).

Пока шло согласование, мы начали выдавать карты через офисы «Промсвязьбанка». Ценность акции было проще донести до руководства «Лукойла»: она привлекала новых клиентов на АЗС. «Промсвязьбанк» также привлекал новую аудиторию, поскольку карту можно было получить только в банке.

Программа лояльности предлагалась в 55 офисах — клиенты банка получали карту и бумажную анкету. Заполненную анкету сдавали уже на заправке, активируя карту. Проект дополнительно продвигался на сайтах «Лукойла» и «Промсвязьбанка», в СМИ, автосалонах и на АЗС.

Перед анонсированием кампании у «Лукойла» было выдано всего 200 тысяч карт — они раздавались почти год только B2B-партнерам и сотрудникам. Еще столько же мы выдали за два месяца благодаря акции с «Промсвязьбанком». И меньше чем через год — когда запустили выдачу карт на АЗС и через другие партнерские форматы — вышли на миллион выданных карт, как и планировали.

Привлечение новых клиентов в программу «Лукойла» через «Росгосстрах». Мы понимали, что не все автомобилисты, покупающие полисы, — наши клиенты (на тот момент база клиентов у «Росгосстраха» была в 2–2,5 раза больше, чем у «Лукойла»).

Запустили совместную акцию: при закрытии сделки «Росгосстрах» предлагал программу лояльности «Лукойла» своим клиентам. Им эксклюзивно начислялись приветственные бонусы от АЗС — на полбака бензина (даже в самом «Лукойле» у программы лояльности не было приветственных бонусов).

Так «Росгосстрах» повышал конверсию в закрытие сделки — тем, кто оформлял полис, предлагали вступить в программу. Для «Лукойла» это была возможность стать первой заправкой для новых автомобилистов или переключить опытных автомобилистов на свою АЗС.

Такая акция привлекла значительное количество новых клиентов в программу лояльности «Лукойла», а расходы на приветственные бонусы укладывались в финансовую модель.

Клиенты могут не вступить в программу из-за барьеров

На этапе планирования и пилотного запуска программы лояльности я обращаю внимание на самые рискованные точки, в которых мы можем потерять клиента.

Клиенты могут не вступать в программу из-за сотрудников: кассиров или управляющих магазинов. Тогда мы обучаем персонал или прорабатываем мотивацию (поощрение или наказание), а до управляющих доносим ценность программы.

Или проблема может быть в технических сбоях сайта или приложения.

Например, в «Авторуси» мы решили отказаться от пластиковых карт. Вместо карт мы сделали мобильное приложение как дополнительный инструмент продаж в онлайне. Также для удобства клиента добавили возможность выпустить карту в Wallet. Кроме того, поддерживать пластик — дорого: 14 миллионов рублей в год (на миллион клиентов в год с ежегодной убылью пластика в 40%).

Нам было важно, чтобы клиент получил хороший опыт при использовании виртуальных карт и мобильного приложения. Поэтому после запуска программы я ежедневно следила за метриками в AppMetrica: смотрела на конверсии в установки и трафик. Аномалий не выявили, получали 5–6 тысяч регистраций в сутки.

Доля вернувшихся клиентов (retention rate)

Одна из задач программы лояльности — превращать нестабильных покупателей (новичков и отток) в лояльных клиентов, увеличивая долю вернувшихся клиентов.

Клиенты, которые покупают повторно, обычно делают больше заказов, и со временем их средний чек растет. Поэтому увеличение доли таких покупателей может дать значительный рост прибыли: условно, если частота покупок — 1,6, retention rate растет на 10–15%, а средний чек вернувшихся клиентов — на 10%, то прибыль от вернувшихся пользователей может вырасти на 20–25% (при прочих равных).

Понятно, что для разных сегментов эти показатели корректируются (например, у постоянных клиентов с более высокой частотой покупок показатели будут выше). При большом числе вернувшихся клиентов рост прибыли может стать существенным.

Для ритейла с частотой покупок 1–2 раза в месяц хорошим считается retention 60%

По моему опыту, для ритейла с частотой покупок 1–2 раза в месяц хорошим считается retention 60%. Когда в «Галамарте» мы только внедряли программу лояльности, доля повторных клиентов была 62–63% через 2–3 месяца после запуска, а через 4–5 месяцев стала 65–66% (KPI должен был дорасти до 68% через год, но к этому моменту я уже перешла в другую компанию). Retention rate мы измеряли помесячно.

Лучший способ найти бенчмарки для бизнеса — пообщаться с коллегами из своей индустрии. Также можно посмотреть готовые исследования — для электронной коммерции я рекомендую Data Insight.

Микросегментация и каскадные коммуникации повышают retention rate

На retention rate проще влиять, чем, например, на средний чек или стоимость привлечения. У нас есть контакт клиента, мы понимаем его цикл потребления и срок использования продукта. Благодаря этому можем настроить органичную для клиента частоту коммуникаций с релевантными предложениями. Исключение: если продукт не нужен рынку или у компании долгий цикл потребления (недвижимость).

1. Микросегментация увеличивает конверсию в повторные покупки

Если всем клиентам отправлять одинаковое предложение, то, скорее всего, они будут плохо на него реагировать.

В «Галамарте» мы сегментировали клиентов по их интересам (истории покупок и данным профиля). Это в 3 раза увеличило открываемость рассылки и дало рост выручки по всей базе.

Кейс «Галамарта»: показатели email-рассылок до сегментации базы

Кейс «Галамарта»: показатели email-рассылок после сегментации базы

Через 1,5–2 месяца после внедрения программы и настройки процессинга мы наблюдали рост повторных покупок на 2-й месяц (с апреля по июль 2021 года):

Рост retention rate со 2-го месяца после внедрения программы лояльности в «Галамарте»

Этот рост произошел главным образом благодаря микросегментации.

2. Чем больше точек контакта с клиентом, тем больше шансов дотянуться до него в коммуникации

Когда мы проводим акцию для удержания клиентов, важно, чтобы все участники программы увидели предложение. Если у нас только email-канал, охватить всю базу невозможно: мы работаем только с теми, кто открывает письмо, — условно с 20% клиентов от всей базы.

Главная рекомендация: обогащать данные о клиенте и расширять каналы коммуникации, — сделать коммуникацию каскадной, включить пуши, email, мессенджеры и SMS. Если это офлайн-бизнес — мотивировать фронт-линию рассказывать об акциях, чтобы получать больше контактов клиента.

Механики, которые мотивируют клиентов вернуться

Если retention rate не растет, стоит обратить внимание на клиентов из нестабильных сегментов, которые по какой-то причине не возвращаются: новички, предотток или отток. По моему опыту, для них лучше всего срабатывают такие механики:

- Предложение комплементарных продуктов: клиент может не знать, что есть дополнительные товары или сервис, из-за чего может не понимать ценностного предложения компании.

- Предложение наиболее часто потребляемых товаров с повышенным начислением баллов и с ограниченным сроком действия.

- Дополнительные преференции на ограниченный срок (полгода).

- Дополнительная виртуальная валюта, которая компенсирует чек, — условно, тысяча рублей. Как правило, если мы делаем такое предложение, вернувшийся клиент не покупает один товар за тысячу, он покупает что-то еще. Здесь очень важен мерчандайзинг и система рекомендаций товаров.

- Более точечная сегментация: рекомендации товаров и акций по интересам клиента, которые мы видим по покупкам или в поведении на сайте.

Если механики не работают и клиенту явно неинтересно, тогда нужно выяснять у него причины. Возможно, человек переехал, и тогда это уже не наш клиент. Либо покупателю не понравился сервис на кассе — с этим можно работать: начислять извинительные баллы или выделять персональных менеджеров, которые будут сопровождать следующую покупку и повышать удовлетворенность клиента.

Средний чек

Клиенты с крупными чеками не сразу вступают в программу

У участников программы лояльности средний чек на 5–10% выше

Обычно у участников программы лояльности средний чек на 5–10% выше, чем у неучастников, но часто не в первые полгода.

Клиенты с более крупными чеками, как правило, не первопроходцы и позже заходят в программу. У них невысокая чувствительность к цене или это консерваторы, которые смотрят на поведение, отзывы и могут прийти через полгода. Таких покупателей может привлечь дополнительный сервис и эксклюзив: закрытые клубы, индивидуальные условия доставки или обслуживания.

Со временем средний чек в программе все равно должен расти (если у бизнеса есть такая цель) — за счет роста чека по основной базе клиентов-участников и роста доли участников с высокими чеками.

Если в течение года клиенты с большими чеками не попали в программу — на это стоит обратить внимание и выяснить причину.

Средний чек растет за счет более дорогих товаров или дополнительных товаров в корзине

Очевидно, что средний чек мы увеличиваем за счет того, что предлагаем более маржинальные товары или продаем больше товаров.

В первом случае мы можем предложить уже лояльным клиентам более дорогой и качественный аналог. Лояльный клиент с большей вероятностью захочет попробовать новый продукт, если для него цена не является решающим фактором при принятии решения.

Таких клиентов можно найти в своей базе: например, увидеть, что человек начинает покупать что-то кроме товаров первой необходимости. Или в микросегменте — по среднему чеку и LTV мы можем найти группу более высокодоходных покупателей.

Для роста количества товаров в корзине мы можем предлагать дополнительные позиции и скидки на них, в том числе новинки — это обычная практика интернет-магазинов и розницы.

В любого рода рекомендациях главное, чтобы они попадали в интересы клиента. Например, в «Галамарте» мы выделяли сегмент, который покупал дешевые наушники, и предлагали улучшенную версию другого бренда с маржинальностью на 200% выше — объясняя, чем они лучше (мы сами тестировали продукт и выделяли его преимущества). Покупатели хорошо реагировали на предложение и переходили на новый товар, благодаря чему рос средний чек.

Средний чек «Авторуси» вырос благодаря дополнительным продажам. Когда мы перешли к уровневому начислению, одной из задач программы лояльности был рост среднего чека.

Тогда хорошо сработало начисление бонусов за покупку шин — их покупали более платежеспособные клиенты. Покупатели не могли списывать баллы на следующую покупку шин — производители шин ограничивали возможность давать скидку. Зато могли потратить баллы на расходные товары и сервис: например, купить влажные салфетки, омывайки, коврики, мойку.

В зависимости от стоимости шин клиенту начислялось от 1 до 5 тысяч баллов (эквивалентных одному рублю). Обычно людям жалко тратиться на дополнительные товары, но с баллами они возвращаются за мелочами, чаще приезжают на мойку и узнают о дополнительных услугах.

80% людей, которые покупали шины, довольно быстро тратили свои баллы — возвращались в течение первого месяца и списывали почти всё. Средний чек у участников программы лояльности оставался на 11% выше, чем у клиентов вне программы.

Можно увеличить средний чек, но снизить прибыль

Мы можем увеличить число товаров в корзине, дав большую скидку — средний чек вырастет, но прибыль может упасть. Это может быть запланированное падение (например, если мы выводим новый продукт собственной торговой марки) — главное, чтобы бизнес это контролировал и понимал, когда компенсируются потери.

При этом можно провести акцию, сохранив текущий средний чек и компенсировав потери в прибыли. Ниже пример.

«Лукойл» сделал подарок своим клиентам от автосалона «Рольф» — сократил расходы на акцию и сохранил средний чек. Автосалон дарил запас бензина от «Лукойла» на 3, 6 или 9 месяцев за вступление в программу лояльности АЗС — в зависимости от стоимости авто.

Для «Рольфа» это был один из стимулов, чтобы закрыть сделку и привлечь новых клиентов в программу. А для «Лукойла» — уменьшение нагрузки на программу лояльности и возможность дать дополнительную ценность для текущих участников программы: за счет того, что партнер компенсировал стоимость подарочного бензина.

Стоимость клиента CAC и стоимость удержания CRC

Программа лояльности должна окупать затраты на привлечение и удержание клиента: CAC (customer acquisition cost) и CRC (customer retention cost).

CAC и CRC сложнее прогнозировать: ставки на аукционах часто бывают выше запланированных, а сама реклама может давать плохую конверсию. У меня всегда есть пессимистичный прогноз, ниже которого мы не можем уйти — иначе получим отрицательную прибыль.

При планировании CAC и CRC я отталкиваюсь от исторических конверсий в покупку в конкретной продуктовой категории (в рамках программы лояльности акции обычно направлены на товар или на категорию товаров). Фактическая конверсия может оказаться чуть выше за счет более привлекательного предложения. Но вряд ли конверсия будет кратно выше текущей, если над ее ростом не работают целенаправленно — я не встречала внезапного роста конверсии в 2–3 раза.

Лично я не сторонник рискованных кампаний — например, контекстной рекламы — потому что такую рекламу тяжело прогнозировать из-за постоянно меняющихся ставок. Поэтому у меня есть «консервативный» портфель каналов продвижения — когда я понимаю, что гарантированно потрачу 8% от среднего чека, а не 20%, как в рисковом портфеле. В первую очередь это CPA-партнеры, с которыми я могу договориться на фиксированную стоимость в проценте от чека.

Кейс «Галамарта» и Flocktory: привлечение клиента в программу лояльности за фиксированный процент от чека. У Flocktory есть механика xMail — реклама через сеть 1500 корпоративных клиентов (интернет-магазины с большими базами клиентов). Мы подписали с Flocktory договор, где зафиксировали стоимость привлечения: для нового клиента 10% от чека, для вернувшегося клиента — 4–6% от чека. Платили за клиента, который вступает в программу лояльности и совершает покупку.

Такое партнерство приносило нам 1 миллион рублей выручки в месяц при доходности по разным категориям товаров от 30% до 300%.

По такому же принципу работает «Кошелёк», который приводит лид в среднем за 16 рублей. Другой пример — программа лояльности «Город» от «Тройки». У них есть 2,5 миллиона активных пользователей, они предлагают неплохие модели по СРА — как правило, выгоднее, чем контекстная реклама.

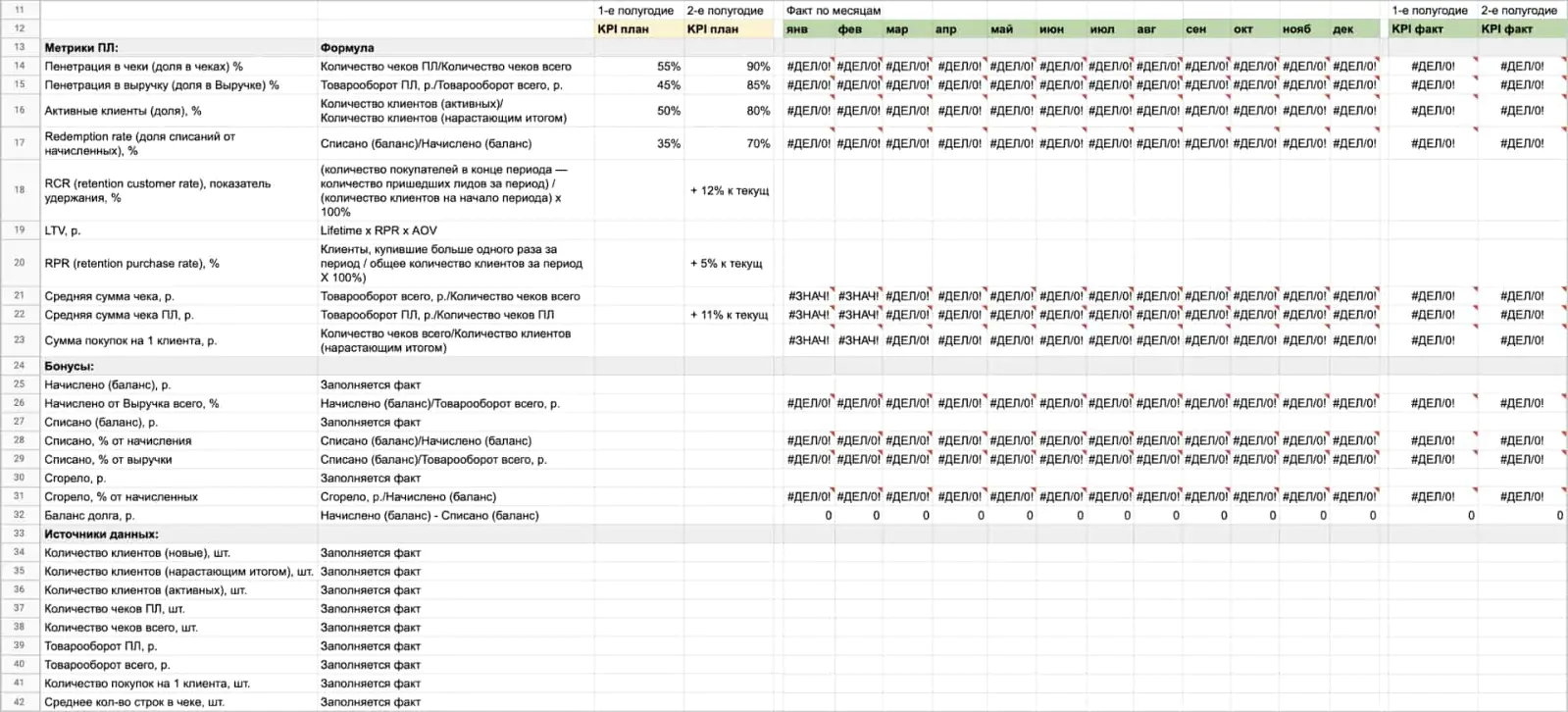

Шаблон метрик и KPI для food- и nonfood-ритейла

Ниже шаблон с примерами ключевых показателей программы лояльности для food- и nonfood-ритейла с частотой покупок 1–2 раза в месяц — с комментариями и примерами метрик.

Для планирования метрик желательно, чтобы были исторические данные. Если их нет, стоит ориентироваться на похожие направления на рынке: общаться с коллегами, изучать аналитические отчеты.

Шаблон можно скопировать и доработать под свои задачи — у каждой компании набор целевых метрик и показатели могут отличаться в зависимости от приоритетов и специфики бизнеса.

В зависимости от задач мы можем выбрать метрики, которые важно показать генеральному и финансовому директору. Например:

- средняя сумма чека;

- средняя сумма чека программы лояльности;

- пенетрация в чеки (доля в чеках);

- пенетрация в выручку (доля в выручке);

- активные клиенты (доля);

- redemption rate (доля списаний от начисленных баллов).