В «Займ Экспресс» перестроили CRM-коммуникации и утроили долю заявок на займ из канала. В кейсе — пошаговая инструкция, как провести глубокий аудит, оптимизировать бюджет и увеличить выручку CRM-маркетинга.

+21% к выручке из CRM-канала. «Займ Экспресс» провел аудит рассылок

«Займ Экспресс» —микрофинансовая организация, которая выдает займы на срок от 1 дня до года. Основана в 2011 году

Масштаб бизнеса.

2 млн активных клиентов, 55 филиалов в 11 регионах России, 19-е место в рэнкинге МФО по объему выданных займов в 2023 году

Задача

Увеличить выручку CRM-канала и долю заявок на заем, полученных из негоОптимизировать расходы на CRM-коммуникации

Решение

Провести аудит CRM-маркетингаОчистить базу от неактивных клиентовПодключить мобильные пуши и вебпушиНастроить каскадные рассылки для повышения конверсии в заем

ИТ.

Сайт собственной разработки, мобильное приложение на iOS и Android, собственная система аналитики, платформа автоматизации маркетинга Mindbox

Результат

+21% к выручке из CRM-канала+4,5% к общей выручке3% → 8% — доля заявок на заем из CRM-каналаНа 33% сократили траты на SMS-рассылкиНа 30% сократили расходы на CRM, очистив клиентскую базу

Срок.

9 месяцев

29 августа 2024

Когда в 2022 году в «Займ Экспресс» автоматизировали CRM-маркетинг, планировали получать из рассылок 10% заявок на заем. Но через полтора года удалось достичь показателя только в 3%. Тогда команда провела аудит, полностью перестроила коммуникации — и доля заявок из канала утроилась.

В кейсе — пошаговая инструкция, как провести глубокий аудит, оптимизировать бюджет и увеличить выручку CRM-маркетинга.

Содержание

В конце отдельный блок о том, как благодаря статистике рассылок выявили и исправили ошибку в интеграции — в результате охватили коммуникациями в 3 раза больше активных клиентов.

Результаты

-

+21%к выручке из CRM-канала в марте 2024 года по сравнению с мартом 2023

-

3% → 8%доля заявок на заем из CRM-канала с марта 2023 года по март 2024

Данные внутренней отчетности «Займ Экспресс». Атрибуция — last click, окно атрибуции — 30 дней

-

на 30%сократили расходы на CRM благодаря гигиене клиентской базы

-

на 33%снизили траты на SMS. Сравниваются ноябрь и декабрь 2023 года — месяцы до и после подключения каскадов

-

+38%к числу первичных заявок на заем в марте 2024 года по сравнению с мартом 2022, когда «Займ-Экспресс» впервые пробовал делать рассылки для сегмента новичков

-

+5 п. п.к конверсии в повторную заявку на заем в марте 2024 года по сравнению с мартом 2023

Платформу внедрили в начале 2022 года и на старте планировали получать из CRM-канала 10% заявок на заем — долю определили исходя из бенчмарков по индустрии. Через год после запуска первых SMS и email-рассылок мы достигли только 3%. Чтобы ускорить рост, в команду наняли нового CRM-менеджера и провели аудит коммуникаций.

За полгода аудита мы выявили ошибки в передаче данных и доработали интеграцию с Mindbox, провели гигиену клиентской базы, подключили новые CRM-каналы и перестроили карту коммуникаций. Благодаря этому удалось оптимизировать расходы на рассылки, увеличить конверсию в первую и повторную заявку на заем. CRM-канал сейчас приносит 8% заявок на заем, к декабрю 2024 мы рассчитываем достичь запланированных 10% и повысить планку. При этом за год выручка из канала увеличилась на 21%, а общая выручка — на 4,5%. Этот рост мы связываем в основном с оптимизацией CRM, поскольку новые каналы продвижения или источники заявок не тестировали, других изменений в маркетинге также не было.

Как работал CRM-маркетинг до аудита

Новые клиенты приходят в «Займ Экспресс» тремя способами: через поисковый запрос, благодаря сарафанному радио, но чаще всего — от партнеров за вознаграждение. Агрегаторы финансовых сервисов, такие как «Банки.ру», «Сравни.ру», обеспечивают примерно 70% новых заявок на заем. Через агрегаторы пользователь попадает на сайт и может сразу оформить заявку либо скачать приложение и сделать это в нем.

CRM-маркетинг «Займ Экспресс» делит клиентов на две категории. Новичками считаются те, кто оформил заявку, ожидает одобрения на первый заем или уже его получил. После погашения займа они переходят в категорию повторных клиентов, которых стимулируют оформить новую заявку.

Долгое время фокус CRM-маркетинга был только на повторных клиентах: для бизнеса они уже проверенные и, скорее всего, будут закрывать последующие займы без просрочек. С лояльными, предоттоком и оттоком коммуницировали с помощью триггерных и массовых рассылок. В основном это были SMS: номер телефона указан у 60% клиентов. Email-подписчики составляют около 40% базы, и этот канал использовали реже: считалось, что он малоэффективен. Конверсия в заявку из email в среднем была на 1,1 п. п. ниже, чем из SMS, а выручка — на 70% меньше.

Как проводили аудит и какие проблемы обнаружили

Через год после запуска CRM-маркетинга в «Займ Экспресс» заметили, что он работает не так эффективно, как хотелось бы. Целевая метрика — доля займов, полученных из CRM-канала, — была втрое ниже плана. Тогда решили проанализировать коммуникации.

Аудит я проводила сама — никаких сторонних экспертов не привлекали. На тот момент я только пришла в команду и начала погружаться, чтобы позже разработать новую стратегию коммуникаций. В процессе обнаружила несколько проблем:

Большая доля неактивных клиентов в базе. Из 3 млн клиентов в Mindbox половина была для нас бесперспективной. Они либо получили отказ на заявку, либо больше года не совершали заказов. И при этом мы платили за хранение этих клиентов в базе, хотя не могли отправлять им рассылки.

Отсутствие коммуникаций с новичками. Эту категорию пользователей никак не конвертировали в первую заявку, то есть не расширяли воронку.

Чрезмерные траты на SMS. SMS — дорогой канал, а у нас большая часть коммуникаций строилась именно через него. Выручка покрывала расходы, но я предположила, что можно задействовать и другие каналы. Так мы будем меньше тратить на коммуникации, не теряя в количестве заявок.

Часть клиентов не получает сообщений. Я сопоставила число рассылок, отправленных из Mindbox, с количеством повторных клиентов в нашей базе данных. Оказалось, большинству не доходят коммуникации — нужно было выяснить и устранить причину.

По итогам аудита разработали полугодовой план развития CRM. Ниже — о том, какие предприняли шаги.

Как очистили клиентскую базу, на 30% сократили расходы на хранение данных и за эти деньги подключили пуши

Чистка клиентской базы и реактивация глубокого оттока

Как показал аудит, половина из 3 млн клиентов в базе «Займ Экспресс» не представляет ценности для бизнеса. Это те, кто:

- получили отказ в первом займе;

- два года не брали займы и не реагировали на рассылки, то есть ушли в глубокий отток;

- скачали мобильное приложение, подписались на пуши и прошли welcome-цепочку, но в итоге не авторизовались и не оформили заявку.

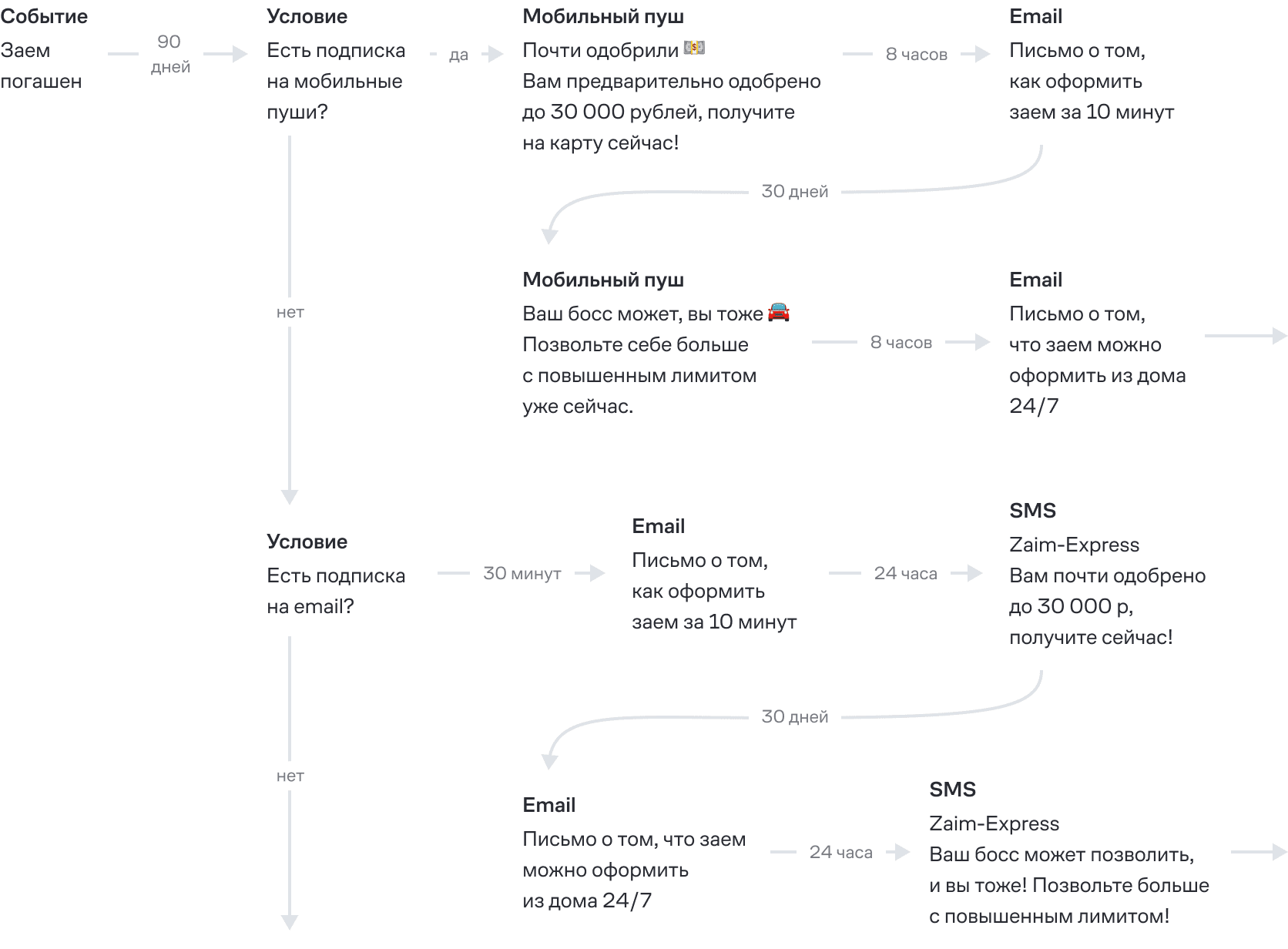

Таких клиентов решили удалить, чтобы оздоровить базу и не переплачивать за хранение ненужных данных. Перед этим клиентов в глубоком оттоке попытались реактивировать: отправили три массовые рассылки с предложением оформить заем. Первые две ушли с интервалом в 7 дней, последнюю отправили через 14. В результате за два месяца удалось вернуть 5% клиентов. Остальных удалили из базы вместе с отказниками.

Первое и последнее из трех писем в цепочке реактивации

Тестирование вебпушей и мобильных пушей

Поскольку клиентская база сократилась вдвое, затраты на ее хранение упали, и на сэкономленные деньги «Займ Экспресс» запустил вебпуши и мобильные пуши.

Вебпуши вскоре отключили: за несколько месяцев этот канал принес мало заявок, среди них не было ни одной одобренной. В «Займ Экспресс» тестировали разные сообщения, но это не помогло — пришли к выводу, что вебпуши малоэффективны.

15% клиентов получают пуши в приложении, и этот канал продолжат развивать: он включен в каскадные рассылки и помогает сокращать расходы на SMS. Средний click rate мобильных пушей с января по март 2024 года — 7%, конверсия в заявку — 0,57%, при том что у SMS — 0,48%.

Пуш уходит клиенту через три дня после того, как погашен первый заем: click rate — 17,83%, конверсия в заем — 4,35%. С пуша начинается каскадный сценарий, который стимулирует новичка к повторной заявке. Далее подключаются email-рассылки и SMS

Какие каскадные сценарии запустили, чтобы снизить затраты на SMS на 33%

Каскадные цепочки «Займ Экспресс» начинаются с мобильных пушей, затем следует email и, наконец, SMS. Если человек открыл пуш или письмо, то не получает сообщение. В результате удалось сократить расходы на SMS на 33%, и это с учетом того, что раньше рассылки отправляли только повторным клиентам, а теперь еще и новичкам.

Всего у «Займ Экспресс» 6 каскадных сценариев: три для новичков (об этих механиках расскажем отдельно), три для повторных клиентов, включая сценарии реактивации и ко дню рождения. Покажем, как они работают на примере реактивации.

У «Займ Экспресс» два реактивационных сценария: для предоттока (не возвращались в течение двух месяцев) и оттока (последний заем был более двух месяцев назад). По данным за январь — март 2024 года, первый возвращает в среднем 24% клиентов, второй — 9%.

Фрагмент каскадного сценария реактивации оттока. Те, кто не подписан на пуши и email, получают SMS. Вся цепочка длится год

Как рассылки повысили количество первых заявок на заем на 38%

Долгое время новички были исключены из CRM-коммуникаций. Невозможно предугадать, с какой вероятностью они закроют заем, и процент одобряемости заявок у них в 5 раз ниже, чем у повторных клиентов.

Бизнесу было нецелесообразно прогревать новичков через SMS: сегмент огромный, траты на сообщения тоже, а эффект непредсказуемый. Email-канал не использовали, поскольку считали его низкоконверсионным. Во время аудита в «Займ Экспресс» подключили мобильные пуши и решили проверить, будут ли окупаться каскадные цепочки для новичков.

Для начала проанализировали путь клиента и выделили три категории новичков:

1. Лиды, которые установили приложение, но не авторизовались и не перешли к оформлению заявки.

2. Те, кто не закончил оформлять заявку.

3. Те, кто оформил заявку до конца, получил одобрение, но не взял заем.

Для каждого из трех сегментов разработали свою цепочку.

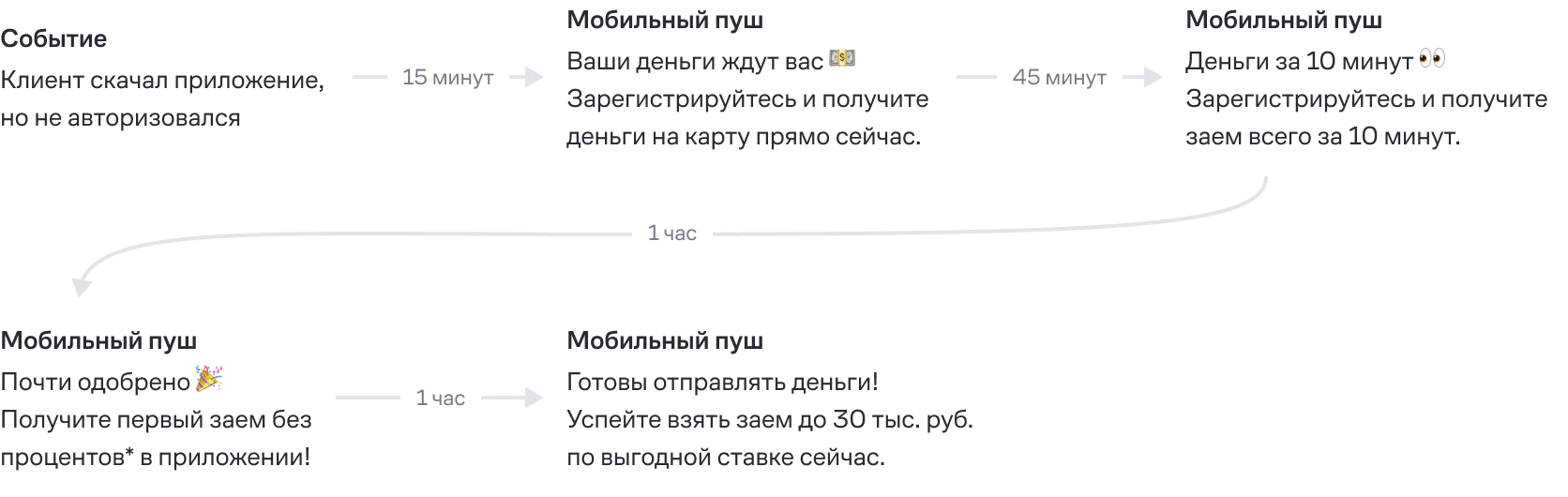

Сценарий для регистрации в приложении

Если клиент скачал приложение, подписался на мобильные пуши, но не зарегистрировался, через 15 минут ему придет напоминание. Далее он получает еще четыре пуша в течение 3 часов, пока не авторизуется — иначе не оформить заявку.

Изначально интервал между рассылками был больше — цепочка коммуникаций была рассчитана на 3 дня, промежуток между сообщениями был несколько часов. Затем продолжительность цепочки сократили до одного дня: как показала практика, новые пользователи приложения активнее всего в первые сутки после его установки. Позже в «Займ Экспресс» провели AB-тесты сценария и определили, что конверсия из пуша в заем самая высокая в первый час после установки приложения. Поэтому цепочку сократили до 3 часов и участили отправки, при этом конверсия в заявку из пушей выросла.

В среднем около 17% участников сценария авторизуются в приложении, из них порядка 30% получают заем.

Сценарий рассчитан на 3 часа после установки приложения, поскольку это время пиковой активности новых пользователей и конверсия из пушей в заявку особенно высока

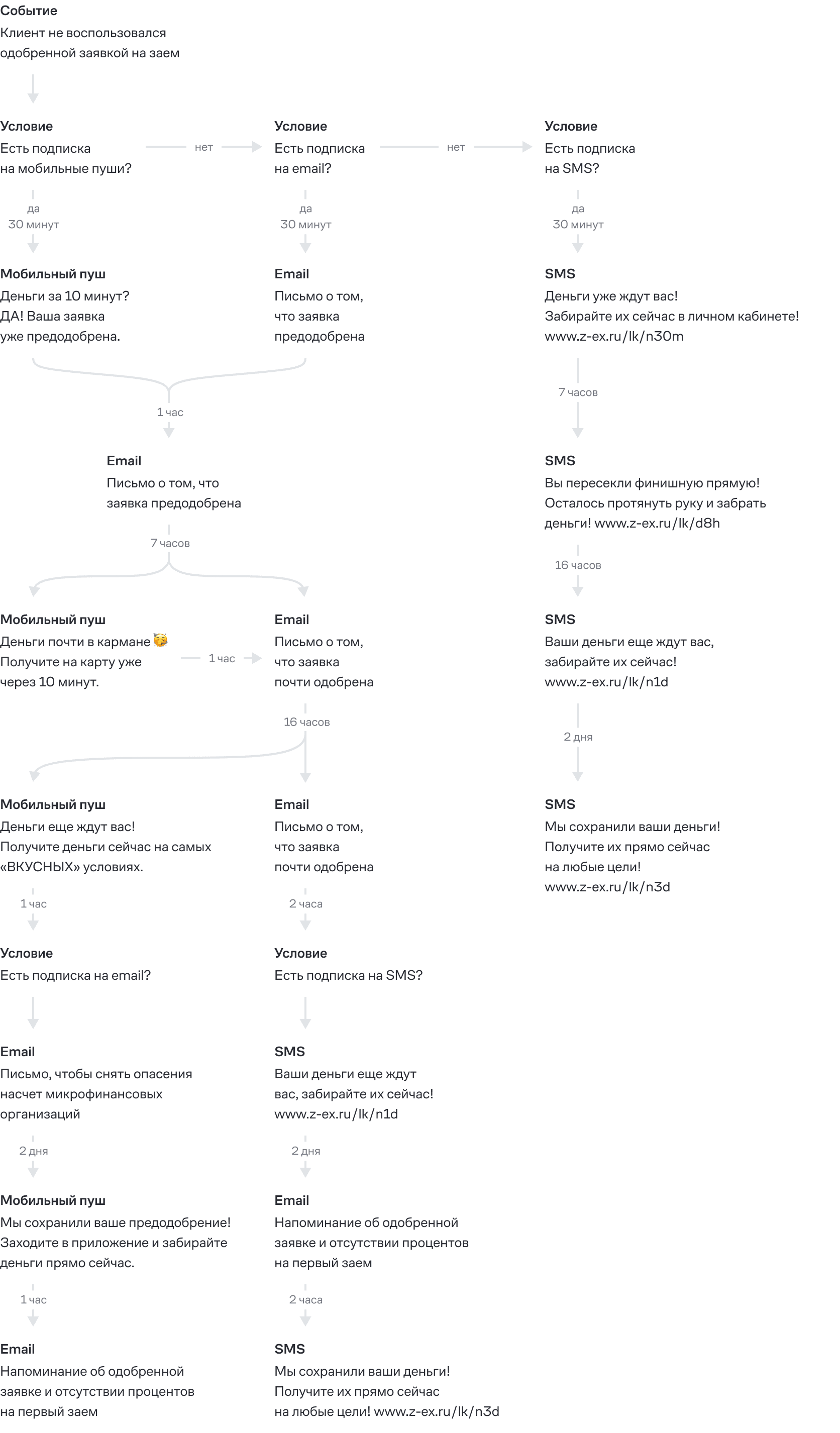

Сценарии «Брошенная заявка»

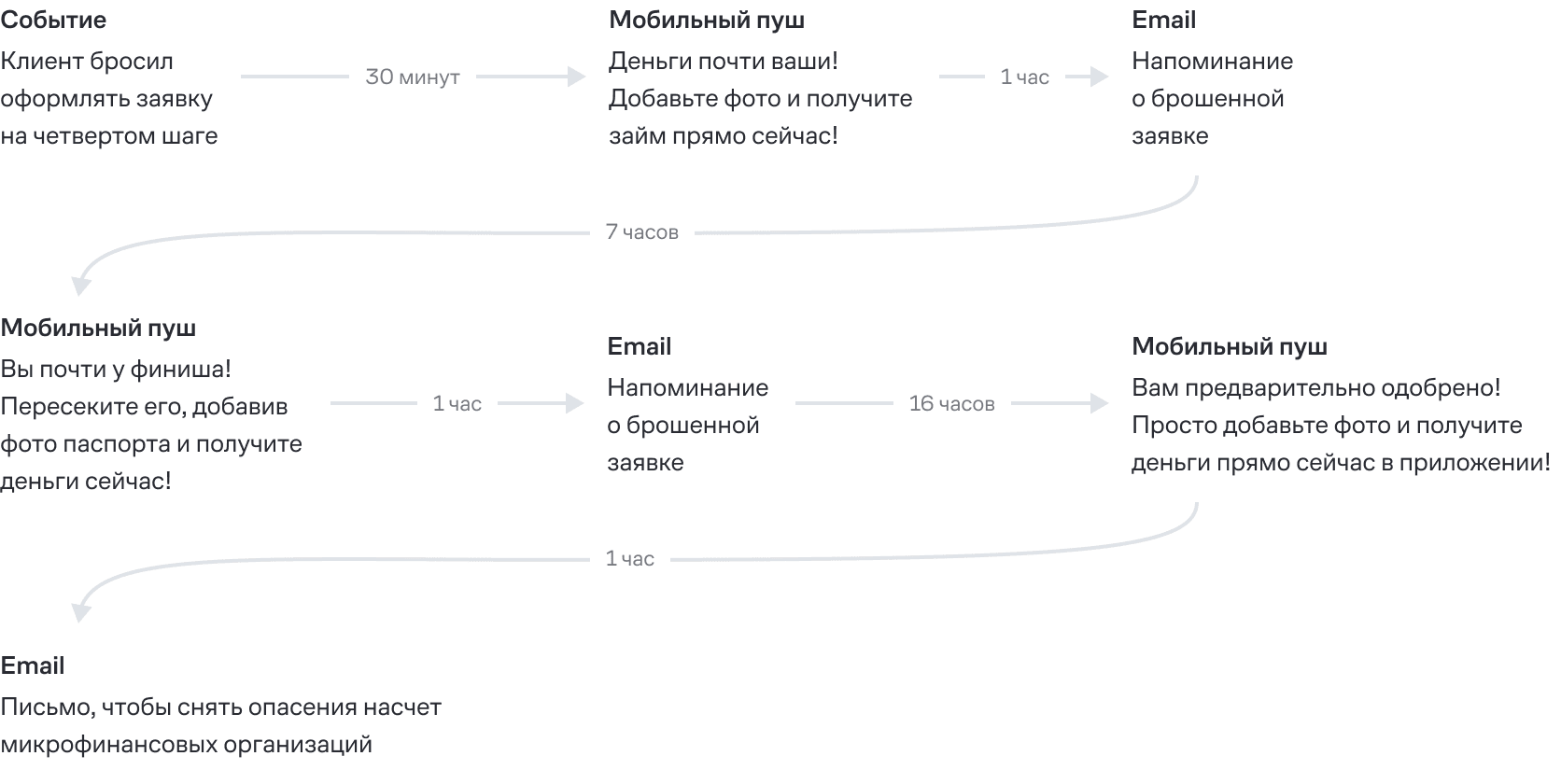

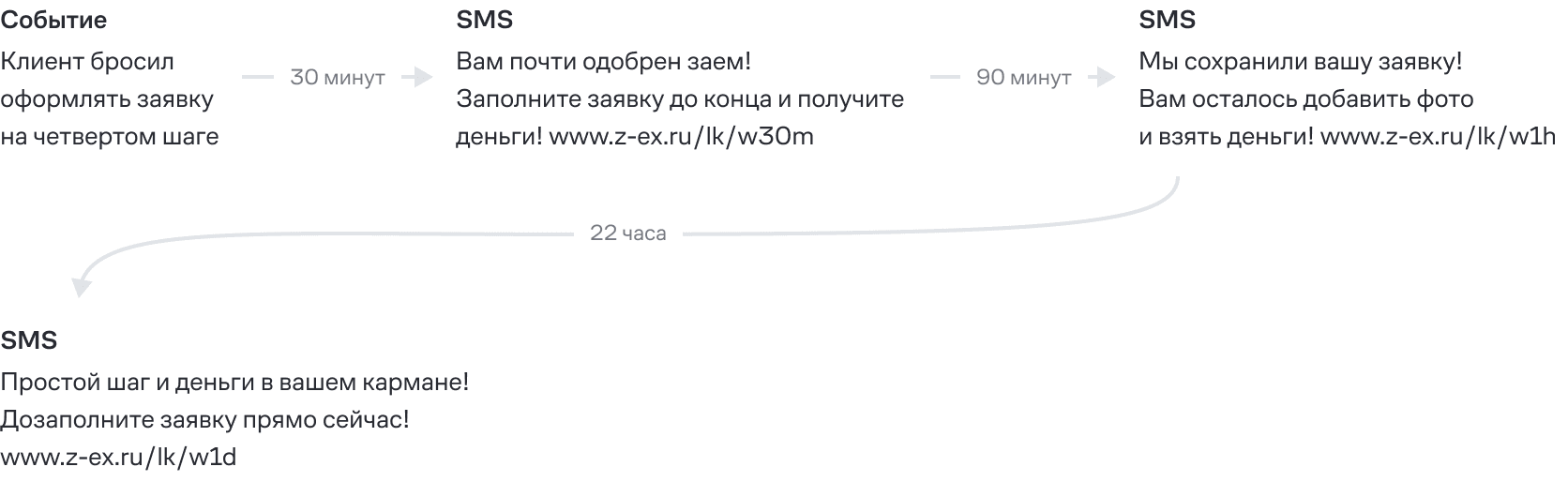

В «Займ-Экспресс» настроили два сценария: для тех, кто бросил оформлять заявку на старте, и тех, кто остановился на финальном шаге.

Оба сценария каскадные. Если клиент не подписан на мобильные пуши, то получает email, а если не оставлял почту, то SMS. Самая активная коммуникация происходит в первые сутки после того, как была брошена заявка, чтобы сконвертировать клиентов, пока они «горячие». Если сделать это не удалось, напоминания начинают приходить реже — с интервалами в 2, 4, 7 дней. В целом цепочки длятся до 14 дней.

По данным с января по март 2024, средняя конверсия в заявку для обоих сценариев — 0,96%.

Ниже — фрагменты сценария для клиентов, бросивших оформлять заявку на финальном этапе.

В сценарии для клиентов, которые бросили оформлять заявку на финальном шаге, самая активная коммуникация происходит в первый день. На схеме — ветка сценария для клиентов, подписанных на условно бесплатные каналы

Ветка сценария для тех, кто подписан только на SMS. В первые сутки клиент получает 4 рассылки, затем приходят еще два напоминания — через 2 и 4 дня

Если клиенту одобрили заем, но он по какой-то причине его не взял, запускается цепочка «Брошенная одобренная заявка». Она рассчитана на 3 дня — столько действует одобренная заявка. Если просрочить, придется оформлять ее заново.

В каскадной цепочке задействованы мобильные пуши и вебпуши, email, SMS. SMS-рассылки получают те клиенты, кто не подписан на условно бесплатные каналы.

По данным с января по март 2024, средняя конверсия в заем у этого сценария — 2,58%.

Как исправили ошибку в интеграции и охватили коммуникациями в 3 раза больше активных клиентов

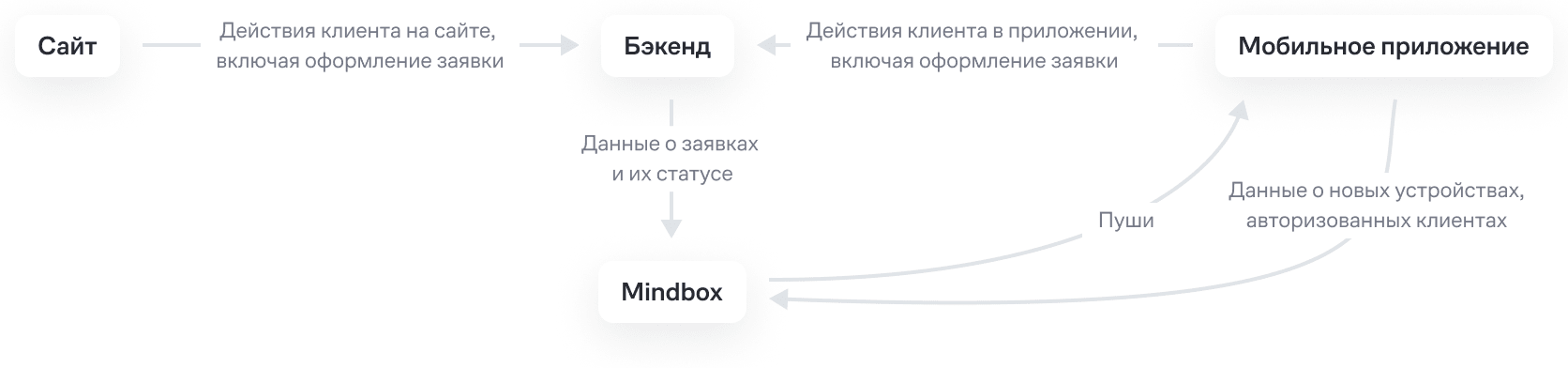

Mindbox напрямую интегрирован с бэкендом и мобильным приложением «Займ-Экспресс»:

Информация о заявках на заем, включая их статус, хранится во внутренней базе «Займ Экспресс» и передается в Mindbox. В зависимости от числа заявок человек попадает в сегмент новичков или повторных клиентов и получает соответствующие рассылки.

Во время аудита в «Займ Экспресс» проверили статистику отправок и заметили, что повторным клиентам уходит подозрительно мало рассылок. Например, сообщение получали 3–4 тысячи человек, хотя под условия рассылки подходили 20 тысяч.

Сначала решили, что проблема с доставляемостью возникла на стороне Mindbox. Проверили на платформе причины недоставок, написали в поддержку SMS-провайдера и выяснили, что с отправками все корректно. Тогда сопоставили клиентские базы в Mindbox и внутреннем хранилище: оказалось, на платформе втрое меньше клиентов с закрытыми займами, чем должно быть. Это случилось из-за ошибки в интеграции: не все статусы заявок передавались в CDP. У многих клиентов в базе Mindbox все еще был открыт первый заем, хотя по данным «Займ Экспресс» они уже погасили не один. Многие числились новичками — без номера телефона, без почты, — хотя на самом деле подавали заявку и оставляли контакты.

В 70% случаев данные в клиентском профиле были некорректными — из-за этого пользователи не попадали в цепочки коммуникаций и в сегменты для массовых рассылок.

После первичной интеграции Mindbox в IT-систему бизнеса мы всегда тестируем, что все работает корректно, — для этого есть специальный дашборд. Но со временем могут случаться сбои в передаче данных. Это можно отследить на платформе по логам интеграции и исправить.

В случае «Займ Экспресс», часть данных перестала передаваться с бэкенда в Mindbox и этого долго не замечали. В команде не было внутреннего CRM-менеджера, который мог бы отследить такое и сообщить IT-отделу об ошибке.

Чтобы вовремя вскрывать любые проблемы с передачей данных, мы обычно советуем раз в квартал сверять верхнеуровневые цифры в своей базе и Mindbox — количество клиентов, заказов (или займов), общую выручку с заказов (займов) и их конечный статус.

В Mindbox есть инструменты, чтобы отслеживать ошибки в интеграции:

1. Мониторинг. Этот раздел платформы показывает общее состояние интеграции и отдельно статус по каждой операции передачи данных: все хорошо, есть проблемы, много ошибок.

2. Логи интеграций детально описывают ошибки по каждой операции. Если она не выполнена, можно отследить причину.

3. Раздел проблем фиксирует сбои в работе кампаний. Например, если перестали передаваться запросы из интернет-магазина в Mindbox и сценарий коммуникаций из-за этого не срабатывает. В этом случае маркетологу, который работает с платформой, на почту придет уведомление о проблеме.

4. Статистика прохождения клиентов по сценарию. Она появилась недавно и помогает отследить, сколько клиентов прошли тот или иной шаг сценария, а сколько выпали и почему. Это тоже может быть сигналом, что случилась ошибка в передаче данных и нужно проверить интеграцию.

После того как ошибка в интеграции была выявлена, команда разработки исправила ее за месяц. Полгода после этого в «Займ Экспресс» мониторили, как передаются данные из внутренней базы в Mindbox и донастраивали интеграцию.

Сейчас все активные клиенты включены в CRM-коммуникации — видно, что число заявок из CRM-канала растет.

Планы

1. Запустить программу лояльности. Участники будут получать кэшбек на часть уплаченных процентов по займам. Кэшбек будет накапливаться на бонусном счете и может быть использован для погашения будущих займов. Цель программы — повысить retention rate. Эффект планируют измерять в сравнении с контрольной группой, которая не будет знать о возможности кэшбека.

2. Настроить механики с промокодами для клиентов, которые регулярно закрывают займы без просрочек. Таким образом рассчитывают повышать количество повторных заявок.

3. Протестировать разные офферы в автоматических сценариях. Есть гипотезы, почему новый пользователь может не завершить заявку:

- ищет более выгодные условия;

- сомневается в том, что микрозаймы — это безопасно;

- переживает, что придется возиться с заявкой и долго ждать одобрения.

В рассылках попробуют обработать эти возражения и при помощи AB-тестов оценят, как это повлияло на эффективность кампаний.

P. S. В этой истории мы рассказывали о наших продуктах CDP и Рассылки. Узнайте о продуктах подробнее на их странице или в разговоре с консультантом.